勾引 英文 关税往来重在应付

发布日期:2025-04-11 15:43 点击次数:121

勾引 英文

勾引 英文

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

(开首:覃汉究诘札记)

中枢不雅点

关税往来反复,但翌日旅途并不解晰。咱们以为关税往来重在应付而非预判,国内债市博弈利率弧线牛陡的细目性更高,权益市集大盘股性价比优于小盘,警惕好意思元流动性危急。

1、关税计谋反复组成金融市集外生扰动:北京时刻4月10日凌晨,在特朗普平等关税落地后不到1天时刻内,特朗普晓谕授权对无数国度暂停征收平等关税90天,但看护10%的基准关税税率以鼓吹贸易探究,激发全球金融市集出现大幅漂泊,市集预期与推行的博弈组成刻下时期驱动金融钞票价钱变化的主要原因。

2、围绕关税计谋所带来的不细目性或仍未平息:下一阶段围绕中好意思两大经济体之间的贸易探究或仍存在较大变数,何时谈、如何谈、探究效用如多么一系列问题仍悬而未决。平等关税仅是暂停而非圮绝,由于本次平等关税波及面甚广而预留的探究时刻仅有90天,要在此时代与繁密国度达成两边均能经受的经贸公约或较为不易。

3、关税往来重在应付而非预判:国内债券市集的行情标的或仍不高峻,下一阶段博弈利率弧线牛陡的细目性更高。权益市集底部相对坚挺,或可要点和蔼上证50、沪深300等权重股行情。需警惕好意思元流动性危急。

人妖丝袜作家:覃汉/崔正阳

全文:3712 字 | 15 分钟阅读

正文

1 关税往来反复,翌日旅途并不解晰

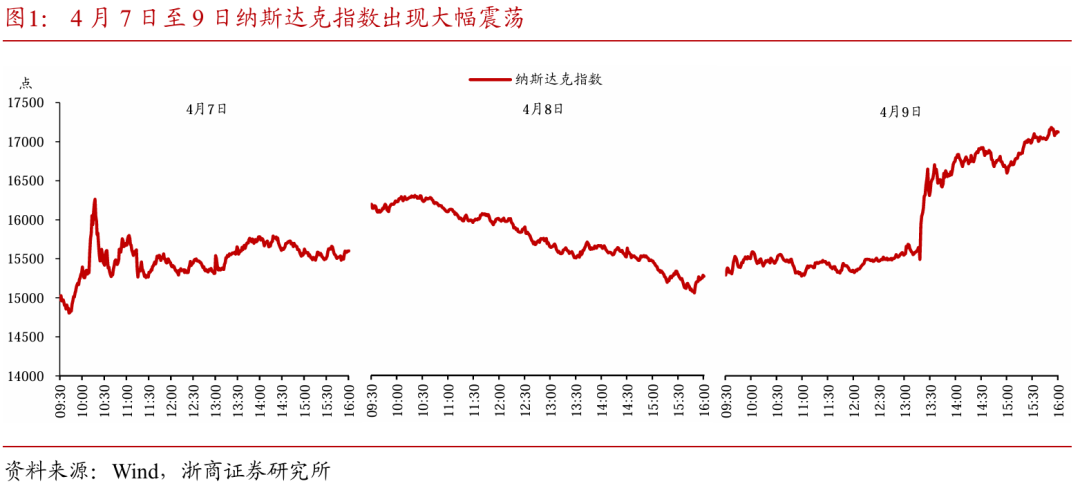

北京时刻4月10日凌晨,在特朗普平等关税落地后不到1天时刻内,特朗普晓谕授权对无数国度暂停征收平等关税90天,但看护10%的基准关税税率以鼓吹贸易探究,激发全球金融市集出现大幅漂泊。咱们以为,围绕关税预期与推行的往来或不绝升温,或组成下一阶段全球金融价钱变化的垂死驱动。

关税扰动下,好意思股市集出现大幅波动。确认此前特朗普政府公布的关税计算表,平等关税将于好意思国东部时刻4月9日认委果施,在平等关税落地前两个往来日内,好意思股市集围绕关税预期伸开强烈博弈。4月7日往来逻辑围绕平等关税是否会推迟伸开,纳斯达克指数日内一度拉升约1500点后再度回落,日内行情出现约10%的浩瀚振幅。4月8日好意思股市集高开低走,追随平等关税落地,纳指由一度涨超4%最终收跌超2%。4月9日平等关税落地后不到1天时刻内,特朗普再度晓谕暂停平等关税,驱动好意思股盘中出现大幅拉升,收尾当日收盘纳斯达克指数收报17124.97点,较前一往来日暴涨12.16%。

市集预期与推行的博弈组成刻下时期驱动金融钞票价钱变化的主要原因。早在好意思国东部时刻4月2日特朗普政府公布关税有狡计时,其一并公布了明确的鼓吹时刻表,即4月5日对全部国度征收基准关税,4月9日对特定国度征收平等关税。或因本次关税力度大超预期,市集宽广预期本次关税尤其是平等关税在落地前仍有回旋空间,但事实却是平等关税依期落地,组成第一个预期差。当市集以为平等关税或将不绝时,特朗普再度超预期晓谕平等关税暂停实施,组成短期内第二个预期差,径直导致近两个往来日好意思股市集出现“急上眉梢”的大幅漂泊行情。

站在刻下时点来看,投资者宽广和蔼的中枢问题或是特朗普关税计谋所带来的金融市集不细目性扰动是否追随平等关税的暂停实施而有望迎来平息?咱们以为,围绕特朗普关税计谋的博弈或将在翌日卓越一段时刻不绝组成对全球金融市集的事件冲击。

此前市集对特朗普关税计谋的预期旅途或主要分为关税暂时论和关税恒久论两种。关税暂时论以为关税冲击下好意思国金融市集中临严峻回调压力,好意思国经济二次通胀及败落预期升温,重迭已有多个国度表态欢欣进行贸易协商,表里部成分共振或驱动特朗普政府趁势暂停关税有狡计。关税恒久论则以为关税不仅是用于探究施压的器具,现已逐步演变为切实的计谋狡计。刻下特朗普政府的环节任务或在于鼓吹TCJA法案弥远化,为此需要进一步均衡财政相差,提高关税或能对财政收入变成一定补充作用,与此前DOGE大举进行政府部门裁人变成“开源节流”共振。以此推演,关税计谋的不绝时刻或超出市集预期,需要作念好恒久面临高关税环境的应付。

当今效用来看关税暂时论或暂时占据优势,但咱们以为围绕关税计谋所带来的不细目性扰动或仍未平息。

其一,围绕中好意思两大经济体之间的贸易探究仍存较大变数。北京时刻4月9日,在特朗普平等关税落地后,国务院新闻办公室发布《对于中好意思经贸关系几许问题的中方立场》充分讲述中方立场,国务院关税税则委员会晓谕对好意思国入口商品再加征50%税率,对特朗普关税计谋进行不卑不亢地有劲恢复。特朗普在晓谕对无数国度暂停实施平等关税的同期,再度将对华关税提高至125%。咱们以为,在刻下的关税税率水平上再非常加征关税或已不具备太多本色兴味兴味,更多仅是手脚一种将强立场的体现,下一阶段围绕中好意思两大经济体之间的贸易探究或仍存在较大变数,何时谈、如何谈、探究效用如多么一系列问题仍悬而未决。若两方之间贸易摩擦不绝升级,或对全球经贸环境带来非常扰动。

其二,平等关税仅是暂停而非圮绝,后续探究之路或并非一起坦途。类比来看,特朗普曾于2025年2月初晓谕要对加拿大、墨西哥加征关税,但赶快默示暂缓30天实行,直至3月初关税计谋方才认真落地。咱们以为本次平等关税暂停或与上述旅途如出一辙,即先通过高压计谋威迫以争取更多探究筹码,再通过探究时刻赢得更多利益,如果探究收益不足预期,关税计谋仍有落地的推行可能性。由于本次平等关税波及面甚广而预留的探究时刻仅有90天,要在此时代与繁密国度达成两边均能经受的经贸公约或较为不易,且在探究历程中,两边或进一步通过威迫等时刻培植己方探究空间,闾阎们以为平等关税暂停或只是是下一阶段围绕双边贸易问题摩擦、冲突、商谈等事宜驱动,关税计谋所带来的不细目性扰动或仍未平息。

2 关税往来或重在应付,而非预判

在关税往来成为刻下阶段金融市集往来主旋律的布景下,咱们以为往来的侧要点或应放在揣时度力开展对策往来,而非过度左侧押注预期。

特朗普计谋能见度显贵偏低组成关税往来的最浩劫点。确认预期往来的基本逻辑,投资者会基于对市集行情的感性分析,潜入把执市集往来干线,基于对往来干线后续走势的判断决定往来标的。本轮行情是较为典型的事件冲击行情,自特朗普4月2日官宣关税计谋后,以好意思股为代表的金融市集先后资格了张惶下降、预期关税或将推迟而企稳、预期破碎后再度转跌、最终暂停后暴涨四个阶段。驱动市集行情波动的中枢在于特朗普关税计谋,而确认特朗普一贯行事气派,极限施压和高度不细目性组成其对外探究的垂死时刻,也使得其计谋能见度显贵偏低。无法预期下一步关税计谋将如何退换,组成关税预期往来的最浩劫点。

预期往来的风险与收益或并不匹配,试错资本过于腾贵。预期往来为典型的左侧往来步履,其本人便带有较强的不细目性成分,尤其当市集往来干线围绕本就具有很高不细目性的特朗普关税计谋伸开,两相重迭之下或导致关税预期往来的风险与收益并不十足匹配,一朝出现预期偏差而导致往来反向,或带来相对腾贵的试错资本。

咱们以为,尽量侧目事件冲击所带来的不成预期扰动,起劲把执细目性较强的往来标的或更具性价比。

国内方面,央行对资金面的管控或仍未十足收缩,离岸好意思元兑东谈主民币汇率破碎前高,债券市集行情标的仍不高峻。春节以来资金面不绝收紧而导致债券市集出现一定幅度退换,咱们以为或有以守为攻的考量,即通过指引市集率先进行自愿退换,进而为后续关税计谋落地后避险热沈驱动下的债券收益率下行预留空间。纵向对比来看,10年国债收益率于2月6日触及本轮阶段性低点1.5958%,在资格特朗普关税计谋冲击后,收尾4月9日10年国债收益率收报1.6508%,较此前低点仍有空间,但或已呈现出收益率下行动能朽迈态势。

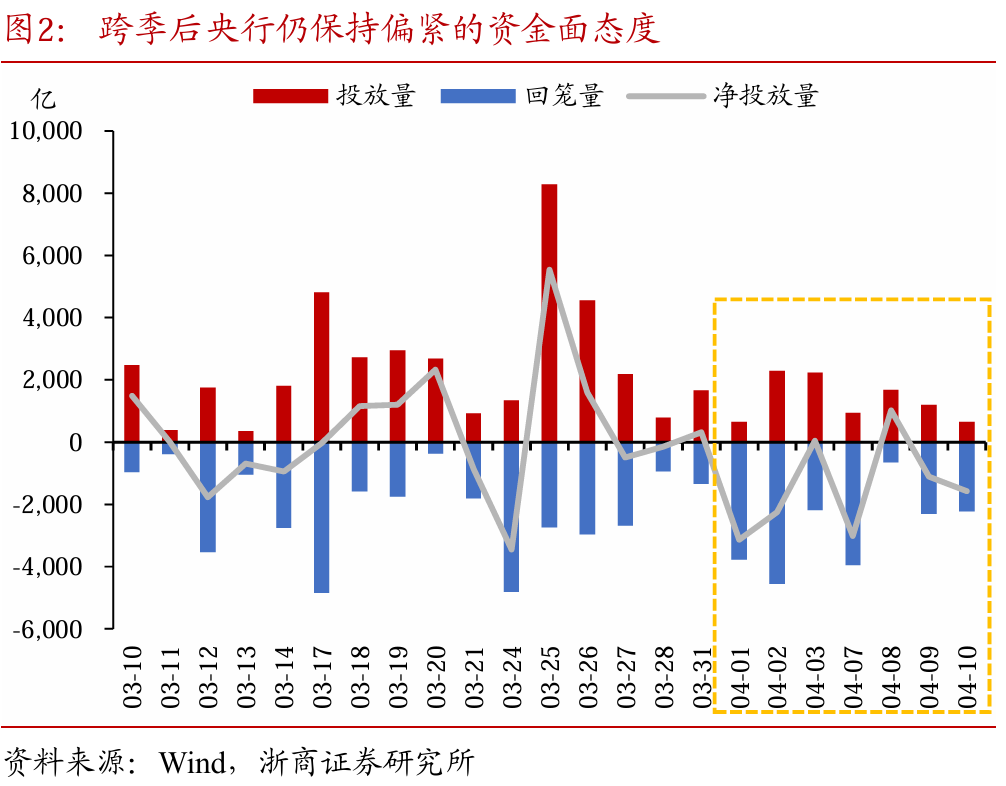

咱们不雅察到近期两个信号值得和蔼,一是跨季后尤其是特朗普关税计谋落地后,市集宽广预期央行或通过加大流动性投放等神色赐与安抚市集热沈,但4月3日至10日4个往来日内,央行狡计净回笼资金4628亿,并未出现明确宽松迹象;二是在4月8日晚间特朗普平等关税细目落地后,离岸好意思元兑东谈主民币汇率升破7.35关隘,最终收报7.43,创2022年以来新高。此前市集宽广以为,稳汇率或是制肘央行货币计谋进一步宽松的垂死成分,而如今追随离岸好意思元兑东谈主民币汇率破碎前高,咱们需要进一步念念考这是否预示货币计谋宽松窗口还是怒放。

面临一紧一松两个人大不同的信号组合,咱们以为或难以推献技细目性较高的计谋旅途,即便按摄影对乐不雅的货币计谋宽松标的演绎,但由于刻下恒久国债收益率或部分透支降息预期,加之此前国债收益率触及低点后的大幅回调或对投资者心情产生一定影响,债券市集的行情标的或仍不高峻,下一阶段博弈利率弧线牛陡的细目性更高。

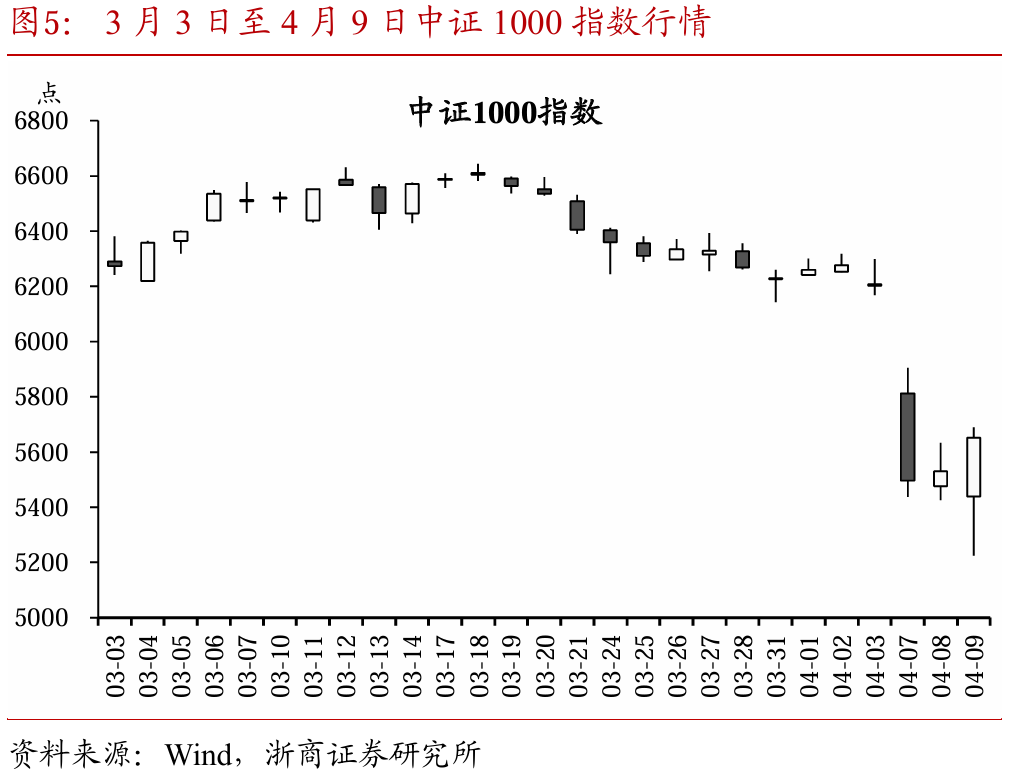

权益市集底部坚挺,大盘价值股或阐扬压舱石效应。4月7日国内权益市集出现较大幅度退换,以中央汇金为代表的国企央企实时发声看好国内权益市集恒久价值,通过不绝买入为市集投资者注入信心。在刻下中好意思贸易摩擦不绝升温的历程中,投资者风险偏好或仍待提振。在此布景下,咱们以为或应遴荐细目性为王的往来念念路,当债券市集行情相对不高峻时,或可要点和蔼上证50、沪深300等权重股行情,在保持风险相对可控的基础上追求收益,中证1000等小盘股弹性虽强,但或呈现高风险与高收益并存,近期阐扬不足权重股沉着,或更为允洽风险偏好相对较高的投资者。

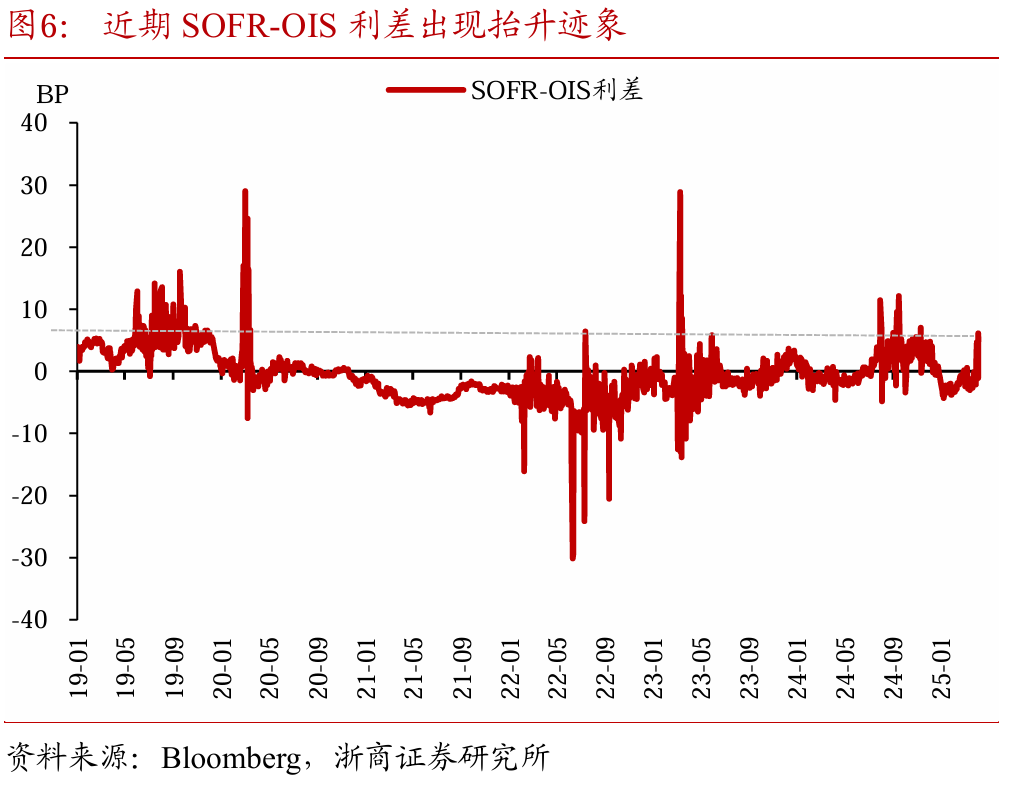

好意思元流动性危急会发生吗?追随特朗普关税对全球金融市集的冲击,好意思元是否会出现流动性焦躁的问题逐步表示,收尾4月9日SOFR-OIS利差收报4.91BP,虽远低于2020年行家卫滋事件、2023年硅谷银行事件等事件冲击下的峰值,但近期已出现些许攀升迹象。

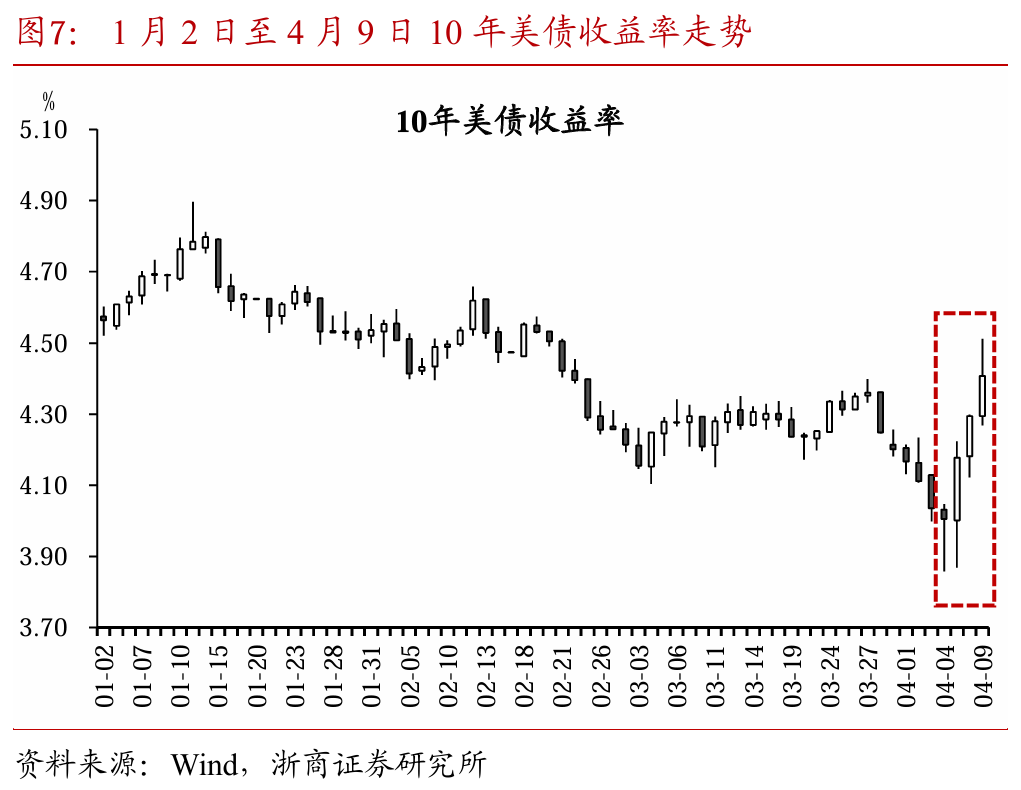

究其原因,好意思债收益率大幅退换所导致的基差往来风险或为主因。对于对冲基金等好意思债现券投资者,其时时通过一手持有好意思债现券,另一手通过杠杆融资卖空好意思债期货的神色构建往来组合,在对冲利率风险的同期套取较为渺小的期现基差,最终凭借杠杆放大效应竣事收益。当好意思债市集出现大幅退换时,出于弥补杠杆往来保证金的客不雅需求,对冲基金等基差往来机构需要通过卖出所持金融钞票的神色回笼资金,在变成进一步流动性需求的同期加大被变现的其他金融钞票负响应风险。4月4日至4月9日历间,10年好意思债收益率从时代3.86%的低点驱动退换,最高一度触及4.41%,短短4个往来日内退换幅度跳跃50BP。若后续特朗普关税计谋不绝时刻超预期而导致通胀预期逐步变为推行并切实制约好意思联储降息步履,不排斥10年好意思债收益率进一圭表整的可能性,或对好意思元流动性产生新的覆按。

3 风险辅导

好意思联储计谋旅途存在较大不细目性,后续或出现超预期变化;

好意思国宏不雅计谋或出现超预期变化,导致对宏不雅经济产生超预期冲击,对金融钞票带来超预期影响。

END]article_adlist-->本究诘酬报确认2025年4月10日已公斥地布的《关税往来重在应付》整理,如需赢得竣工研报,请说合对口销售。]article_adlist-->分析师覃汉 <执业文凭编号:S1230523080005>

崔正阳 <执业文凭编号:S1230524020004>

]article_adlist--> 独特声明法律声明及风险辅导:

]article_adlist-->本公众号为浙商证券固收团队斥地。本公众号不是浙商证券固收团队究诘酬报的发布平台,所载的辛苦均摘自浙商证券究诘所已发布的究诘酬报或对酬报的后续解读,内容仅供浙商证券究诘所客户参考使用,其他任何读者在订阅本公众号前,请自行评估汲取相干推送内容的符合性,使用本公众号内容应当寻求专科投资参谋人的携带妥协读,浙商证券不因任何订阅本公众号的步履而视其为浙商证券的客户。]article_adlist-->本公众号所载的辛苦摘自浙商证券究诘所已发布的究诘酬报的部天职容和不雅点,或对还是发布酬报的后续解读。订阅者如因摘编、缺少相干解读等原因引起合并上歧义的,应以酬报发布当日的竣工内容为准。请注释,本辛苦仅代表酬报发布当日的判断,相干的究诘不雅点可确认浙商证券后续发布的究诘酬报在不发出奉告的情形下作出调动,本订阅号不承担更新推送信息或另行奉告义务,后续更新信息请以浙商证券认真发布的究诘酬报为准。]article_adlist-->本公众号所载的辛苦、器具、见识、信息及猜想仅提供给客户作参考之用,不组成任何投资、法律、管帐或税务的最终操作提倡,浙商证券及相干究诘团队不就本公众号推送的内容对最终操作提倡作念出任何担保。任何订阅东谈主不应凭借本公众号推送信息进行具体操作,订阅东谈主应自主作出投资决策并自行承担总计投资风险。在职何情况下,浙商证券及相干究诘团队分散任何东谈主因使用本公众号推送信息所引起的任何吃亏承担任何背负。市集有风险,投资需严慎。]article_adlist-->浙商证券及相干内容提供方保留对本公众号所载内容的一切法律职权,未经籍面授权,任何东谈主或机构不得以任何神色修改、转载约略复制本公众号推送信息。若征得本公司同意进行援用、转发的,需在允许的畛域内使用,并注明出处为“浙商证券究诘所”,且不得对内容进行任何有悖欢跃的援用、删省和修改。]article_adlist-->贞洁从业声名:]article_adlist-->我司及业务配合方在开展证券业务及相干行动中,应信守国度法律法例和贞洁自律的规矩,盲从相干行业准则,盲从社会公德、买卖谈德、管事谈德和步履圭表,自制竞争,合规计算,诚恳勤苦,本分守信,不径直约略迤逦向他东谈主运送不高洁利益约略谋取不高洁利益。

接待扫码和蔼咱们

微信推文新王法,不再按时刻规矩推送,请和蔼本公众号并支持星标⭐️,以便第一时刻汲取最新著述。

]article_adlist--> 新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 勾引 英文